40년 초장기 모기지 : 신청자격, 대출금리 , 이자율, 한도 (보금자리론·적격대출)

청년층과 신혼부부들 내 집 마련의 부담을 덜어주기 위한, 40년 초장기 모기지론이 도입되었습니다.

보금자리론, 적격대출과 같은 청년, 신혼부부 대상 정책 모기지에 40년 만기 대출을 시범 도입하는 것인데요.

현재 최장인 35년짜리보다 만기가 5년이 더 늘어나게 될 예정인데요.

만기가 늘어날 수록 매달 지불해야 하는 원리금 (원금 + 이자)의 부담이 조금이나 줄어들 것으로 예상됩니다.

그럼 '40년 초장기 모기지' 에 대해 함께 알아보도록 하겠습니다.

1. 40년 초장기 모기지 신청대상

1)만 39세 이하의 청년 및 혼인한 지 7년 이내의 신혼부부 중

2) 보금자리론 등 기존 정책모기지 요건을 충족할 경우

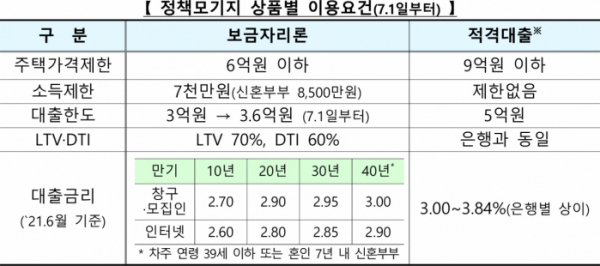

- 보금자리론: 소득 7,000만원 (신혼부부 소득 8500만 원), 다자녀 가구인 경우 소득 1억 원, 집값 요건 6억 원 등 조건 충족 시

- 적격대출: 소득 요건 없음. 주택 가격 9억 원 이하 등 조건 충족 시

2. 40년 초장기 모기지 혜택

- 40년 만기의 고정금리인 보금자리론과 적격 대출 이용 가능

※적격대출이란?

- 9억 원 이하의 집 구매시 5억까지 대출 가능한 금융상품

- LTV 조건은 은행과 동일하게 적용, 소득 제한 없음

- 단, 총량을 제한해 운영하기 때문에 한도 소진 시 상품 이용이 어려울 수 있음

[주택담보대출: LTV, DTI, DSR 용어 정리 & 계산 방법]

주택담보대출: LTV, DTI, DSR 용어정리 & 계산 방법

주택담보대출: LTV, DTI, DSR 용어 정리 & 계산법 요즘 기사에서 많이 등장하는 부동산 용어들. 뭔가 약자로 언급하는 경우가 많아서 그 분야에 익숙하지 않으신 분이라면 이게 무슨 뜻이지?라고 고

damn-beautiful.tistory.com

3. 40년 초장기 모기지 대출 한도

1) 보금자리론의 대출 한도: 기존 3억 원 -> 3억 6천만 원으로 상향

2) 청년 맞춤형 전월세 대출 한도: 기존 7,000만원 -> 1억 원으로 상향

4. 40년 초장기 모기지 대출 이자율, 금리

※보금자리론 만기 기간 별 대출금리 (인터넷 신청 기준)

- 10년 만기: 2.60%

- 20년 만기: 2.80%

- 30년 만기: 2.85%

- 40년 만기: 2.90%

그럼 기존 30년 만기 사용 했을 때와 40년 만기를 신청했을 때 차이점은 어떻게 될까요?

예) 과거 30년 만기 보금자리론 이용하여 3억 원을 빌린 후, 시가 6억 원 주택을 구입할 경우

- 월 상환 금액 124만 1,000원 (이자 연 2.85%)

40년 만기로 설정할 경우

- 월 상환 금액 105만 7,000원 (이자 연 2.90%)로 14.8% 줄어들게 됨

*40년 모기지는 만기 내내 고정 금리로 제공되어 금리 상승 위험을 피할 수 있음

*또한, 3년 이후부터는 중도상환수수료가 없기 때문에 여유자금이 생겼을 시 원금을 빨리 갚을 수도 있게 됨

해당 40년 초장기 모기지 혜택은 우선은 청년층과 신혼부부를 대상으로 하고 있습니다.

정부는 이 상품이 민간 부문에서도 도입 될 수 있도록 다양한 방안을 마련할 예정이라고 하니, 이번 신청대상이 아니신 분들도 조금만 더 기다려보시면 해당 상품을 이용할 수 있지 않을까 하는 기대감이 생깁니다.

'생활의 팁, 정보' 카테고리의 다른 글

| 퇴직금 계산기, 계산방법 (feat. 고용노동부) (0) | 2021.07.08 |

|---|---|

| 증여세 계산기, 면제한도, 증여세율 (feat. 국세청 홈텍스) (0) | 2021.07.06 |

| 가맹점, 직영점, 대리점, 체인점 차이 (편의점, 프렌차이즈) (0) | 2021.06.29 |

| 트래블 버블 뜻, 백신 여권, 허용 국가 진행 사항 정리 (0) | 2021.06.27 |

| 사직서 양식 , 퇴직 사유 & 이유 내용 예시, 쓰는 요령 (0) | 2021.06.25 |

댓글